Wenn Du eine Kreditaufnahme von 6.000 Euro in Erwägung ziehst, ist die monatliche Rate ein wichtiger Faktor, den Du berücksichtigen solltest. Je nach Laufzeit und Zinssatz variiert diese Rate erheblich. Kürzere Laufzeiten führen zu höheren monatlichen Raten, während längere Laufzeiten niedrigere Raten bedeuten können.

Beispielsweise könntest Du bei einem Zinssatz von 4% und einer Laufzeit von 24 Monaten mit einer monatlichen Rate von etwa 257 Euro rechnen. Bei einer Laufzeit von 60 Monaten würde die Rate auf etwa 111 Euro sinken. Es ist wichtig, diese Zahlen sorgfältig zu prüfen, um sicherzustellen, dass Ihre monatlichen Zahlungen in Ihr Budget passen.

Neben der Laufzeit und dem Zinssatz spielen auch Deine Bonität und die Konditionen der einzelnen Banken eine Rolle bei der Bestimmung deiner monatlichen Rate. Verschiedene Finanzinstitute bieten unterschiedliche Angebote, und es lohnt sich, mehrere Optionen zu vergleichen, um die für Dich günstigsten Variante zu finden. Traditionelle Kreditinstitute haben oft strenge Bonitätskriterien und langwierige Kreditanfragen, während unser Angebot durch schnelle und unkomplizierte Prozesse besticht.

Kreditsumme und Verwendungszweck

Ein 6.000 Euro Kredit kann für verschiedene Vorhaben wie Renovierungen, den Kauf eines Autos oder die Deckung unerwarteter Ausgaben verwendet werden. Die genaue Höhe des Kreditbetrags und der Verwendungszweck beeinflussen die Konditionen und die Rückzahlungsmöglichkeiten.

Bei der Beantragung des Kredits muss Du üblicherweise angeben, wofür Du den Kredit verwenden möchtest. Banken und Kreditinstitute berücksichtigen den Verwendungszweck, um das Risiko zu bewerten und passende Zinsen festzulegen.

Ein klarer Verwendungszweck kann die Chancen auf eine Kreditzusage erhöhen und zu besseren Konditionen führen. Deshalb solltest Du gut überlegen, wofür Du den Kredit nutzen willst.

Typische Verwendungszwecke für einen 6.000 Euro Ratenkredit:

Bonität und Schufa-Score

Deine Bonität spielt eine entscheidende Rolle bei der Genehmigung eines 6.000 Euro Kredits. Banken verwenden deinen Schufa-Score, um deine Kreditwürdigkeit zu bewerten. Traditionelle Kreditinstitute haben oft strenge Bonitätskriterien, die es Personen mit schlechter Bonität schwer machen, einen Kredit zu erhalten. Im Gegensatz dazu bietet unser Kreditangebot flexiblere Bedingungen.

Ein hoher Schufa-Score zeigt, dass Du in der Vergangenheit zuverlässig Deinen finanziellen Verpflichtungen nachgekommen bist. Das erhöht die Wahrscheinlichkeit, dass Du den Kredit zu günstigen Konditionen erhalten kannst.

Deine Schufa-Daten sollten aktuell und korrekt sein, um mögliche Ablehnungen oder ungünstige Konditionen zu vermeiden. In der Regel wird Deine Bonität durch pünktliche Zahlungen und eine niedrige Verschuldung verbessert. Vermeiden also häufige Kreditanfragen.

Kreditkonditionen und Darlehensdetails

Zinsen und Raten

Die Zinssätze sind ein entscheidender Faktor. Der effektive Jahreszins berücksichtigt alle Kosten und Gebühren und gibt Dir ein klares Bild der jährlichen Kosten.

Im Gegensatz dazu ist der nominale Zinssatz oft niedriger, da er die Zusatzkosten nicht einbezieht. Typische Zinssätze für einen Kredit von 6.000 Euro variieren, aber können zwischen 3% und 10% liegen, abhängig von Deiner Kreditwürdigkeit, Kreditgeber und der aktuellen Zinslage. Traditionelle Kreditinstitute bieten oft höhere Zinssätze und strengere Konditionen, insbesondere für Personen mit schlechter Bonität, im Vergleich zu unseren flexibleren und schnelleren Kreditangeboten.

Die monatlichen Raten setzen sich aus dem Kreditzins und der Rückzahlung des Darlehens zusammen. Diese Raten können sich ändern, wenn der Zinssatz variabel ist. Achte also darauf, ob der Kredit festverzinslich oder variabel verzinslich ist. In der Regel sind aber die meisten Kredite festverzinst. Ein Kreditrechner kann Dir dabei helfen, die monatlichen Raten und die Gesamtkosten des Kredits zu berechnen.

Laufzeit und Kreditrate

Die Laufzeit bestimmt die Dauer der Rückzahlung. Sie kann zwischen 12 und 84 Monaten liegen, je nach deinen finanziellen Möglichkeiten und dem Kreditgeber.

Eine längere Laufzeit führt zu niedrigeren monatlichen Raten, aber höheren Gesamtkosten wegen der Zinsen. Eine kürzere Laufzeit hat höhere monatliche Raten, senkt jedoch die Gesamtkosten.

Die monatliche Rate für ein 6.000 Euro Darlehen hängt stark vom Zinssatz und der Laufzeit ab. Mit einem festen Zinssatz von beispielsweise 5% und einer Laufzeit von 36 Monaten könnten deine monatlichen Raten etwa 180 Euro betragen. Variationen im Zinssatz oder der Laufzeit führen zu entsprechenden Schwankungen der monatlichen Rate.

Beispielrechnungen mit unterschiedlichen Zinsen, Laufzeiten und Monatsraten

| Kreditsumme | Beispiel-Zins | Laufzeit | Monatliche Rate | Gesamtbetrag |

|---|---|---|---|---|

| 6.000 € | 5,12 % | 12 Monate | 513,64 € | 6.163,74 € |

| 6.000 € | 5,12 % | 24 Monate | 263,12 € | 6.317,48 € |

| 6.000 € | 5,12 % | 36 Monate | 179,83 € | 6.473,71 € |

| 6.000 € | 5,12 % | 48 Monate | 138,18 € | 6.632,44 € |

Anbieter und Vergleichsmöglichkeiten

Es gibt verschiedene Anbieter und Vergleichsmöglichkeiten, die es Dir erleichtern, den passenden Kredit für 6.000 Euro zu finden.

Online-Kreditvergleich

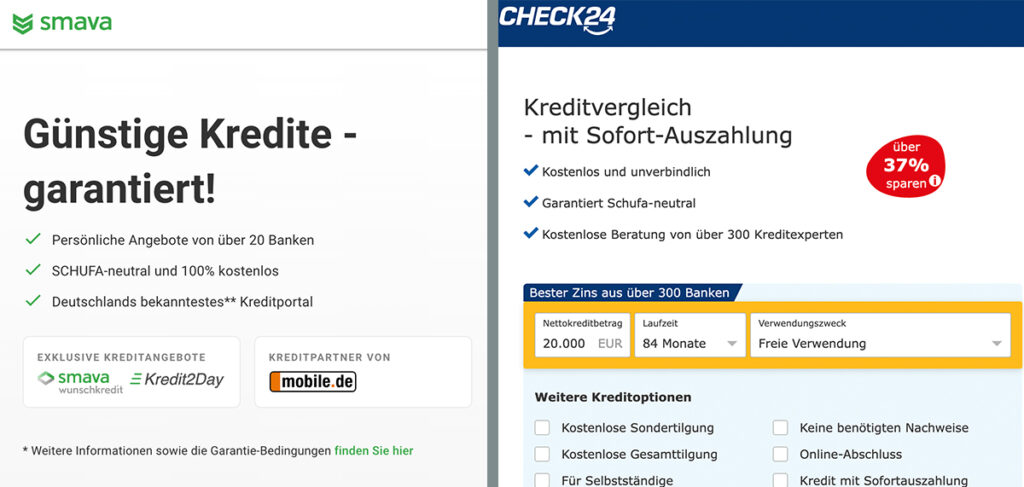

Ein Online-Kreditvergleich ist eine effiziente Methode, um verschiedene Kreditanbieter zu analysieren. Du kannst Zinssätze, Konditionen und monatliche Raten direkt von verschiedenen Banken vergleichen. Plattformen wie Check24, Verivox und Finanzcheck bieten benutzerfreundliche Tools, um schnell eine Übersicht zu erhalten. Viele Plattformen bieten auch die Möglichkeit, einen Online Antrag für den Kredit zu stellen, was den Prozess erheblich beschleunigt.

Solche Vergleichsportale beziehen Daten von zahlreichen Banken und Kreditgebern, was Dir eine umfassende Marktübersicht ermöglicht. Du gibst deine Kreditkonditionen ein und erhältst eine Liste von Angeboten, die Deinen Anforderungen entsprechen.

Banken und Privatkredite

Bei Kreditinstituten wie der Deutschen Bank, der Commerzbank und den Sparkassen kannst Du oft eine persönliche Beratung erwarten und somit betreute Kreditangebote. Große Banken bieten Kredite mit festen Konditionen und Zinsen an. Ein Beratungsgespräch kann hilfreich sein, um maßgeschneiderte Lösungen zu finden. Besonders die Hausbank, also die Bank bei der man sein Girokonto hat kann besonders bei schwierigen Finanzierungen und Umschuldungen ein wichtiger Ansprechpartner sein. Allerdings haben Personen mit schlechter Bonität oft Schwierigkeiten, einen Kredit von herkömmlichen Kreditinstituten zu erhalten, da diese strenge Bonitätskriterien anwenden.

Privatkredite können ebenfalls eine Option sein. Diese werden häufig von Privatpersonen über Plattformen wie auxmoney oder Lendico angeboten. Hier legen die Anbieter individuelle Zinsen basierend auf deinem Risiko fest. Der Prozess bei Privatkrediten kann flexibler und schneller sein, doch die Zinsen können variieren. Sorgfältige Prüfung ist hier besonders wichtig.

Vergleichsportale im Detail

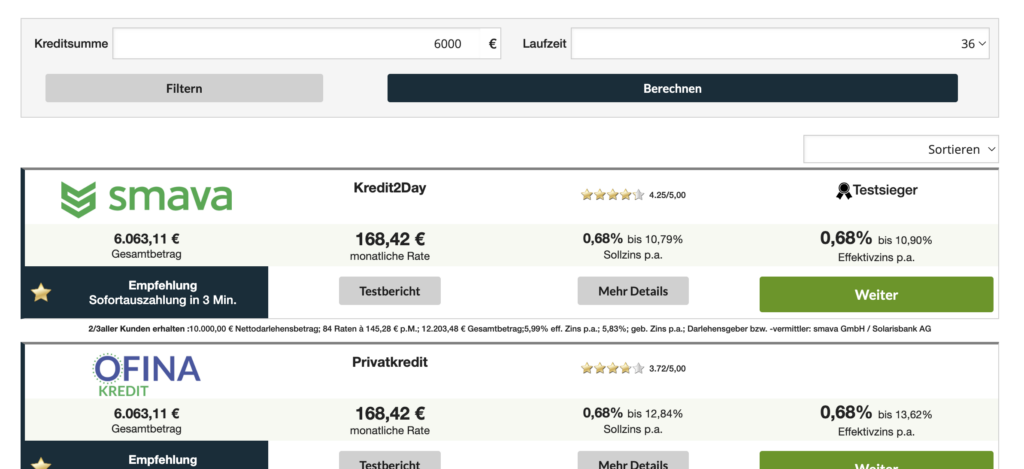

Vergleichsportale wie Smava und Finanzcheck bieten detaillierte Einblicke in verschiedene Kreditangebote. Sie kooperieren mit einer Vielzahl von Banken und Kreditgebern, um Dir maßgeschneiderte Kreditoptionen zu zeigen.

(Screenshots?)

Diese Portale bieten oft Filterfunktionen, mit denen Du Präferenzen für Zinssätze, Laufzeiten und monatliche Raten festlegen kannst. Smava ist bekannt für seine Benutzerfreundlichkeit und schnellen Antragsprozess, während Finanzcheck umfangreiche Analyse-Tools für die Kreditvergabe bietet.

Vergleichsportale helfen Dir, Zeit zu sparen und fundierte Entscheidungen zu treffen, indem sie alle relevanten Daten an einem Ort sammeln und analysierbar machen.

Voraussetzungen 6.000 Euro Kredit & Prozess

Um einen Kredit von 6.000 Euro zu beantragen und auszuzahlen, müssen spezifische Schritte und Anforderungen erfüllt werden. Neben dem Ausfüllen des Kreditantrags gehören dazu das Sammeln notwendiger Unterlagen und die Durchführung einer Identitätsprüfung.

Erforderliche Dokumente

Für den Kreditantrag werden bestimmte Unterlagen benötigt. Dazu gehören in der Regel aktuelle Einkommensnachweise wie Gehaltsabrechnungen oder Steuerbescheide, die deine finanzielle Situation dokumentieren. Auch Personalausweis oder Reisepass sind notwendig, um deine Identität nachzuweisen.

Je nach Kreditgeber können zusätzliche Dokumente, wie Mietverträge oder Kontoauszüge, erforderlich sein. Achte darauf, alle angeforderten Dokumente vollständig und korrekt einzureichen, um Verzögerungen im Antragsprozess zu vermeiden.

Identitätsprüfung

Die Legitimation deiner Identität ist ein zentraler Bestandteil des Antragsprozesses. Dies kann persönlich vor Ort oder durch ein Videoident-Verfahren erfolgen. Für die Videoidentifizierung benötigst du einen gültigen Personalausweis oder Reisepass.

Über eine Videoverbindung wirst du dann mit einem Mitarbeiter verbunden, der deine Identität überprüft. Diese Methode bietet eine schnelle und bequeme Alternative zum herkömmlichen Weg, der den Besuch einer Filiale erfordert. Ohne korrekte Identitätsprüfung wird der Kreditantrag nicht weiter bearbeitet.

Kreditzusage und Gelderhalt

Nach der erfolgreichen Prüfung aller Unterlagen und Identitätsdaten erfolgt die Kreditzusage. Hierbei wird dir mitgeteilt, ob dein Antrag genehmigt wurde und zu welchen Konditionen. Die Verwendung des Kredits kann ebenfalls eine Rolle bei der Genehmigung spielen, insbesondere wenn der Verwendungszweck klar angegeben wird.

Die Auszahlung des beantragten Betrages erfolgt meist innerhalb weniger Werktage nach der Zusage. Das Geld wird direkt auf dein angegebenes Konto überwiesen. Überprüfe, dass deine Kontodaten korrekt sind, um eine reibungslose Auszahlung zu gewährleisten.

So einfach geht es!

Anforderungen zusammengefasst:

Zusätzliche Kosten und Gebühren

Beim Abschluss eines Kredits von 6.000 Euro können neben den monatlichen Raten auch zusätzliche Kosten und Gebühren anfallen. Diese beinhalten Bearbeitungsgebühren und mögliche Vorfälligkeitsentschädigungen.

Bearbeitungsgebühren

Bearbeitungsgebühren sind einmalige Kosten, die von den Banken für die Bearbeitung des Kreditantrags erhoben werden. Sie können je nach Bank unterschiedlich hoch ausfallen, typischerweise aber im Bereich von 1-3 Prozent der Kreditsumme liegen.

In manchen Fällen können diese Gebühren auch verhandelbar oder sogar kostenlos sein. Es lohnt sich, die Gesamtkosten des Kredits zu berücksichtigen, einschließlich der Bearbeitungsgebühren, um einen klaren Überblick zu haben. Vergleichsportale im Internet können dabei helfen, Angebote ohne Bearbeitungsgebühren zu finden.

Vorfälligkeitsentschädigungen

Wenn Du den Kredit vorzeitig zurückzahlen möchtest, kann eine Vorfälligkeitsentschädigung anfallen. Diese Gebühr soll die Bank für entgangene Zinseinnahmen entschädigen und beträgt oft zwischen 1-2 Prozent der Restschuld.

Sondertilgungen, also außerplanmäßige Rückzahlungen, sind oft sicherheitshalber im Kreditvertrag geregelt. Es empfiehlt sich, vorab zu klären, ob und in welchem Umfang diese möglich sind, um unnötige Kosten zu vermeiden.

Besondere Kreditarten

Im Folgenden betrachten wir spezielle Kreditarten, die für unterschiedliche Bedürfnisse und Situationen entwickelt wurden. Kreditarten wie der Umschuldungskredit, Dispokredit, Bildungskredit und Autokredit haben jeweils eigene Besonderheiten und Vorteile.

Umschuldung und Dispokredit

Umschuldungskredit:

Ein Umschuldungskredit bietet Dir die Möglichkeit, bestehende Kredite zusammenzufassen und durch einen neuen Kredit zu ersetzen. Das kann insbesondere attraktiv sein, wenn die Zinsen des neuen Kredits niedriger sind als die Deiner bestehenden Kredite. So sparst Du Zinskosten und reduzierst Deine monatlichen Ratenzahlungen.

| Vorteile | Wichtig |

|---|---|

| Senkung der Zinskosten, einfachere Verwaltung durch einen einzigen Kredit. | Vergleiche die Zinssätze und achte auf mögliche Vorfälligkeitsentschädigungen. |

Dispokredit:

Ein Dispokredit ist eine flexible Kreditlinie, die Dir von deiner Bank auf deinem Girokonto eingeräumt wird. Du kannst diesen Kreditrahmen jederzeit in Anspruch nehmen und überziehen. Die Zinsen für Dispokredite sind oft deutlich höher als bei anderen Kreditarten, da sie schnell und unkompliziert verfügbar sind.

| Nutzung | Achtung |

|---|---|

| Sehr flexibel, geeignet für kurzfristige Engpässe. | Hohe Zinsen, sollte nur kurzfristig genutzt werden |

Bildungskredit und Autokredit

Bildungskredit:

Der Bildungskredit, häufig durch die Kreditanstalt für Wiederaufbau (KfW) angeboten, unterstützt Studierende und Auszubildende. Dieser Kredit ist speziell darauf ausgelegt, die Lebenshaltungskosten während der Ausbildungszeit zu decken und ermöglicht es Dir, dich auf deine Bildung zu konzentrieren, ohne finanzielle Sorgen.

| Vorteile | Anbieter | Zweck |

|---|---|---|

| Günstige Zinsen, flexible Rückzahlung. | Oftmals die KfW. | Finanzierung von Lebenshaltungskosten und Studiengebühren. |

Autokredit:

Ein Autokredit dient dem Erwerb eines Fahrzeugs, sei es ein Neuwagen oder ein Gebrauchtwagen. Durch spezielle Konditionen und Zinssätze, die auf den Kauf von Fahrzeugen abgestimmt sind, ist der Autokredit eine ideale Lösung für den Fahrzeugkauf. Meist wird das Fahrzeug als Sicherheit herangezogen.

| Vorteile | Sicherheit | Flexibilität |

|---|---|---|

| Spezielle Konditionen für den Fahrzeugkauf. | Fahrzeug dient oft als Sicherheit | Variierende Laufzeiten und Ratenoptionen. |

Häufig gestellte Fragen

In diesem Abschnitt findest du wichtige Informationen über Kredite ohne SCHUFA und das Vorgehen bei Zahlungsausfällen.

Weitere Kreditbeträge mit monatlicher Rate:

- 6.000 € Kredit monatliche Rate

- 7.000 € Kredit monatliche Rate

- 10.000 € Kredit monatliche Rate

- 15.000 € Kredit monatliche Rate

- 16.000 € Kredit monatliche Rate

- 20.000 € Kredit monatliche Rate